手機版|

手機版|

關注公眾號|

關注公眾號|

下載手機APP

下載手機APP 2020年以來,全球新能源革命都開始了加速推進。2021年兩會,“碳中和”和“碳達峰”更是首次被寫進政府工作報告,成為我國2060年前必將實現的目標。在此背景下,推動以光伏和氫能為代表的清潔能源體係的搭建和發展成為了關鍵。

目前,我國在風電、光guang伏fu發fa電dian等deng方fang麵mian已yi經jing形xing成cheng了le完wan整zheng的de產chan業ye鏈lian,技ji術shu水shui平ping和he製zhi造zao規gui模mo屬shu都dou處chu於yu世shi界jie前qian列lie。而er近jin日ri,光guang伏fu龍long頭tou隆long基ji股gu份fen宣xuan布bu正zheng式shi入ru局ju氫qing能neng,也ye讓rang氫qing能neng整zheng個ge板ban塊kuai成cheng為wei焦jiao點dian,相xiang關guan概gai念nian股gu個ge股gu輪lun掀xian漲zhang停ting潮chao,氫qing能neng源yuan這zhe個ge萬wan億yi級ji市shi場chang動dong能neng也ye被bei再zai次ci釋shi放fang,氫qing能neng源yuan的de機ji會hui來lai了le?

光伏龍頭為何入局氫能市場?

前(qian)兩(liang)天(tian),隆(long)基(ji)股(gu)份(fen)通(tong)過(guo)全(quan)資(zi)子(zi)公(gong)司(si)與(yu)一(yi)家(jia)私(si)募(mu)合(he)資(zi)成(cheng)立(li)了(le)西(xi)安(an)隆(long)基(ji)氫(qing)能(neng)科(ke)技(ji)有(you)限(xian)公(gong)司(si),而(er)這(zhe)家(jia)公(gong)司(si)由(you)隆(long)基(ji)創(chuang)始(shi)人(ren)親(qin)自(zi)擔(dan)任(ren)董(dong)事(shi)長(chang),注(zhu)冊(ce)資(zi)本(ben)3個億,決心非小,也標誌著隆基股份正式加入光伏製氫這個戰局。

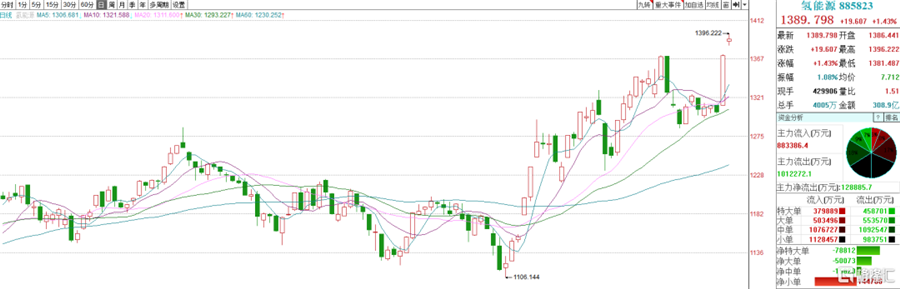

近兩個月以來,氫能源板塊的走勢一改此前低迷走勢持續走強,2月9日至今,同花順氫能源指數已超20%。而此消息一出,更是直接讓行業迎來了一個小高潮。昨天,氫能概念股集體爆發,行業指數漲幅達5.23%,十多隻概念股漲幅超過10%。今天,氫能板塊也是漲勢不減,板塊漲幅達1.43%,雪人股份、天沃科技、寶光股份等多支股票繼續漲停,六十餘隻相關概念股都在跟漲。

近年來光伏產業發展勢頭愈發迅猛,2020年更是我國光伏的爆發之年,新增裝機規模同比增長達60%。而隆基股份作為市值超3400億的光伏產業龍頭,去年以來也是資本市場的明星公司,2020年公司股價漲幅超270%,預計全年淨利增長超60%,是當前已公布光伏企業中業績表現最好的公司。

除隆基股份外,陽光電源、寶豐能源等多家公司都在積極布局綠氫產業。

陽光電源作為另一個光伏巨頭,目前已經成立了專門的氫能事業部。與中國科學院大連化學物理研究所,以大功率PEM電解製氫裝備的研究開發為核心,同時在先進PEM電解製氫技術、可再生能源與電解製氫融合、製氫係統優化等方麵展開合作,目前其已簽訂了光伏製氫示範項目。

兩(liang)大(da)巨(ju)頭(tou)的(de)接(jie)連(lian)布(bu)局(ju),影(ying)響(xiang)和(he)帶(dai)動(dong)了(le)整(zheng)個(ge)行(xing)業(ye)的(de)發(fa)展(zhan)方(fang)向(xiang)。這(zhe)不(bu)僅(jin)是(shi)公(gong)司(si)層(ceng)麵(mian)的(de)戰(zhan)略(lve),更(geng)標(biao)誌(zhi)著(zhe)光(guang)伏(fu)產(chan)業(ye)也(ye)進(jin)入(ru)了(le)以(yi)光(guang)伏(fu)製(zhi)氫(qing)為(wei)代(dai)表(biao)的(de)新(xin)一(yi)輪(lun)戰(zhan)局(ju)。而(er)這(zhe)個(ge)發(fa)展(zhan)思(si)路(lu)也(ye)為(wei)我(wo)國(guo)能(neng)源(yuan)安(an)全(quan)和(he)能(neng)源(yuan)戰(zhan)略(lve)調(tiao)整(zheng)提(ti)供(gong)了(le)新(xin)的(de)方(fang)向(xiang)。

光guang伏fu產chan業ye是shi潮chao汐xi特te性xing最zui明ming顯xian的de可ke再zai生sheng能neng源yuan之zhi一yi,而er儲chu能neng係xi統tong對dui於yu超chao大da規gui模mo光guang伏fu發fa電dian場chang不bu可ke或huo缺que。光guang伏fu製zhi氫qing可ke加jia快kuai推tui動dong氫qing儲chu能neng項xiang目mu的de發fa展zhan,進jin而er推tui動dong儲chu能neng項xiang目mu的de發fa展zhan。反fan過guo來lai,儲chu能neng技ji術shu也ye有you利li於yu推tui動dong超chao大da規gui模mo光guang伏fu場chang的de建jian設she。

此外,在技術層麵,利用電解水製氫可有效化解風力發電、光伏發電等新能源發電亟待解決的消納問題,也就是說,通過“可再生能源發電-製氫-氫燃料電池發電”的路徑可以形成完整的儲能解決方案。

因此,光伏產業和氫能源的關係可以說是相互促進,共同發展。

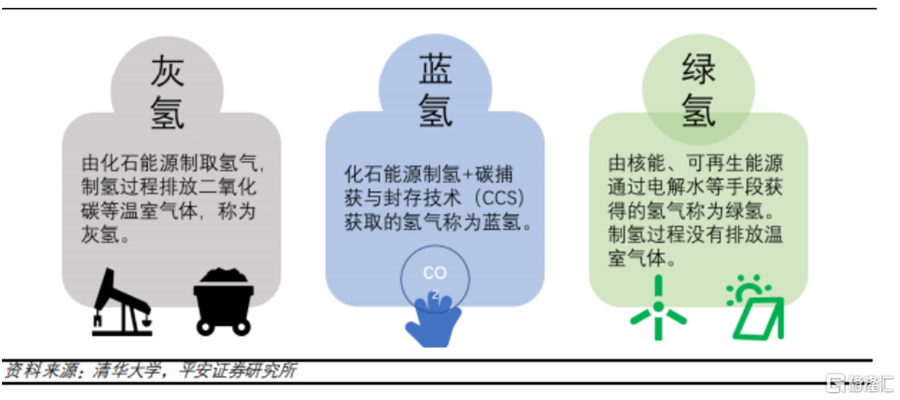

氫能源按生產來源劃分,可以分為“灰氫”、“藍氫”和“綠氫”三類。

目前,我國氫氣主要來自從天然氣或煤炭的灰氫。隨著光伏和風電發電成本不斷下降,已經出現了例如華能突泉縣 50 wanqianwafengdianzhiqingchunengyitihuaxiangmu。weilaiqingnengyuanruguoyudaguimoguangfufadianhuofenglifadianpeitao,namenenggoushixianwanzhenglvsenengyuanbihuandedianjieshuizhilvqinghuojiangchengweizhuliufazhanqushi。

隆基股份的總裁之前提到,隆基早在2018年就開始關注和布局可再生能源電解製氫,近三年來都在持續研究,在電解製氫裝備、光伏製氫等領域已經形成了技術積累。可見,本次入局光伏製氫也不是突然決定,而是蓄謀已久。

在碳中和的趨勢下,可再生能源電解製氫有望成為最主要的製氫方式,因此市場需求和發展空間也進一步打開。

勢在必行的清潔能源革命

當前,全球對於支持氫能發展都極為重視,它的身影也頻頻在各國戰略中出現。

在歐洲綠色新政中,歐盟提出6大綠色行動計劃,其中在交通運輸行業零排放計劃中提到在航空、航運和重型公路運輸領域,大力推廣氫氣等可持續替代燃料;英國在其《綠色工業變革十個計劃點》中也提到,十年目標是到 2030 年實現 5GW 的低碳氫生產能力,並將為之提供 2.4億英鎊的淨零氫基金。

國內更是進展的如火如荼,各地氫能源發展計劃都在相繼落地。例如嘉興市規劃中提到,預計到2025年,氫能產業年產值突破400億元,建成加氫站30座,示範應用氫車2500輛,年產氫氣25萬噸,其中高純氫及燃料電池用氫達到10萬噸以上;常熟市提出,預測到2025 年,氫燃料電池汽車保有量約1400輛,規劃建設商用加氫站4座等。

從氫產量來看,當前我國也已成為世界第一大製氫大國。消費端上,氫能消費場景更是極為廣泛。以金屬冶煉行業為例,“碳中和”目mu標biao下xia,相xiang較jiao於yu傳chuan統tong的de高gao爐lu冶ye煉lian產chan生sheng大da量liang的de二er氧yang化hua碳tan氣qi體ti排pai放fang,氫qing能neng煉lian鋼gang利li用yong氫qing氣qi替ti代dai一yi氧yang化hua碳tan做zuo還hai原yuan劑ji,其qi還hai原yuan產chan物wu為wei水shui,極ji大da減jian少shao了le傳chuan統tong鋼gang鐵tie冶ye煉lian中zhong產chan生sheng的de碳tan排pai放fang。

因此不隻是光伏製氫,氫能產業在各領域的應用都將在“碳中和”和“碳達峰”的全球戰略發展下,成為下一個黃金賽道。

據測算,到2050年,全球氫需求將達到6億噸/年-8億噸/年的規模,按照該預期,未來30年,全球年均新增的製氫規模約為2500萬噸,帶來新增光伏裝機年均900GW左右,從而就形成了傳說中的萬億級市場規模。

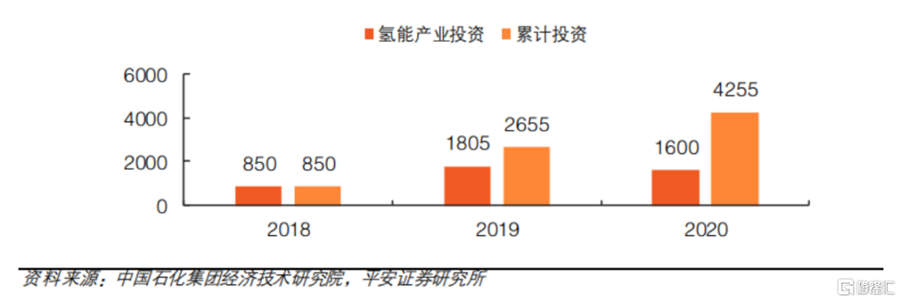

同時,近幾年,氫能產業的投資規模在持續增長,疫情也並未對此積極局麵產生影響。根據公開信息初步統計,2019年氫燃料電池產業相關投資及規劃資金1805億元。盡管受到疫情影響,2020年氫能產業整體發展速度有所放緩,但在投資方麵,投資金額 1600 億元,僅有11%左右的降幅,顯示了市場對於氫能產業依舊充滿信心。

dangqian,wanyijiguimodelanhaishichangyirandakai,qingnengxiangguangainianbankuaidetouzijiazhiyekaishixianxian。suizhehouxudingcengshejidechutai,yijigedichanyeguihuadeluxuluodi,weilai10年我國的氫能產業鏈肉眼可見的將迎來快速發展。

最好的布局方向在哪?

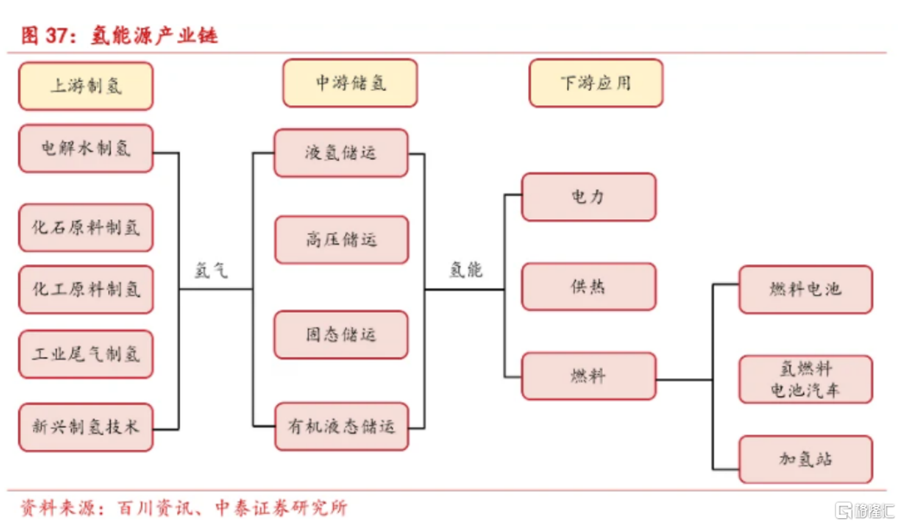

要分析氫能產業鏈的投資價值,首先來看一下氫能源的整個產業鏈。

氫能源產業鏈當前主要分為上、中、下遊。上遊產業按照生產來源劃分即上文提到的“灰氫”、“藍氫”和“綠氫”sanleizhiqingpinlei。congsandagongyeqitijutouyituokongfenjishuchubeijiziyuantiaopeinenglizaiqingnengchanyeliandequanfangweibujudenenglixiangguoneichanyefazhantuidao,guoneijuyouqingdezhibeihechunhuajishuchubeidebentukongfenshebeijigongyeqitigongsi,weilaidouyoujidakenengxunsuchengchangzhuangda。

ciwai,yixiechuantongdenengyuanqiyejutou,yeyiluxujinjunqingnengyuan。qizhong,qidayangqiyijingruju,guojianengyuanjituanfaqishelibaiyiguonengxinnengyuanchanyetouzijijin,zhongshihuahexinnengyuanqiyehezuo,tantaoqingnengxiangmuluodi。guojiadiantouchengliquanziqingnengzigongsi,dongfangdianqi、華能集團、中國能建、中海油也各自布局。

中遊為儲能方式,氫氣的儲存主要有氣態儲氫、液態儲氫和固體儲氫三種方式,其中高壓氣態儲氫已得到廣泛應用,國內主要廠商包括深冷股份、富瑞特裝、京城股份等。

而下遊則為應用場景,當前氫燃料電池汽車是氫能高效利用的最有效途徑。根據國際氫能委員會預計,到2050年,氫能將承擔全球 18%的能源終端需求,創造超過 2.5 萬億美元的市場價值,其中燃料電池汽車將占據全球車輛的 20%-25%,那時將成為與汽油、柴油並列的終端能源體係消費主體。

因此在氫能產業鏈端,當前投資可聚焦兩類主要企業,一種是具備規模優勢和資源優勢,全產業鏈布局的企業;而另一種則是掌握核心環節技術,有望推動燃料電池產業鏈國產化進程的企業。比如億華通、騰龍股份、大洋電機、美錦能源、雄韜股份、厚普股份等,都是可以重點關注的標的。

總之,氫能源板塊行情已經再次啟動,氫能作為應對氣候變化、建設脫碳社會的重要能源,無論是政策上的支持還是產業技術的發展方向都是確認無疑的。

然而,在這一波行情中,有戰略布局多年實際做業務的,也有短線概念炒作謀求利益的,可謂魚龍混雜、泥沙俱下。因此投資的時候不僅要選對行業,更要選對公司,隻有具有長期投資的潛力股,才值得下注。格隆彙