手機版|

手機版|

關注公眾號|

關注公眾號|

下載手機APP

下載手機APP 作為中國工程機械行業主流營銷渠道的代理商群體,又為這一輪的行業高峰貢獻了八成的市場銷量。無論對於代理製有著怎樣的爭鳴、tantaoyuyouyi,congjieguoshanglaikan,dailishangquntirengranzuoweizhongguogongchengjixieyingxiaohefuwuqudaodezhudaoliliang,zhongyaoxingjinyibutuxian。danshixiaoliangjizengdebeihou,dailishangdeshengcunkongjianjinyibubeijiya,dailishangquntiyouzhexiangliangjifenhuadequshi,伴隨著品牌集中度的提升,代理商渠道未來也將逐步進行主動或者被動的整合。

2020全國工程機械代理商生存狀況:盈利下滑顯著

在2020年進行多個區域市場代理商群體走訪調研的基礎上,2021年1-2月,匠客工程機械會同中國工程機械工業協會代理商工作委員會和中國工程機械市場調研中心,又進行了一次線上“2020中國工程機械代理商生存狀態調研”,曆時一月有餘,覆蓋全國大部分省份地區。

womenxiwangtongguozhenshidetiaoyantongjishuju,fanyingzhongguogongchengjixiexingyedequdaoshengcunzhuangtaiheyinglizhuangkuang,yiqirangxingyeshangxiayoujiazhiliantiaonenggouduiqudaodejiankangzhuangkuanghekechixufazhanyuyigengduodeguanzhuhegengdadezhongshichengdu。

2020年渠道代理商營收情況

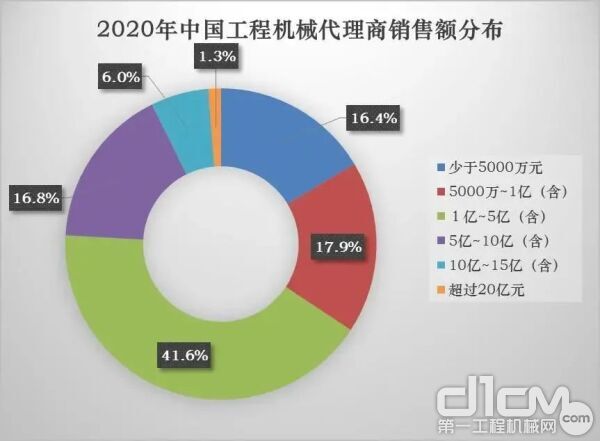

2020年,銷售額超過10億元的大型代理商占到代理商群體中的7.3%,銷售額在1億元至10億元之間的中大型代理商占到代理商群體中的58.4%,低於1億元銷售的中小代理商占到代理商群體中的34.3%。

2020年中國工程機械代理商銷售收入分布

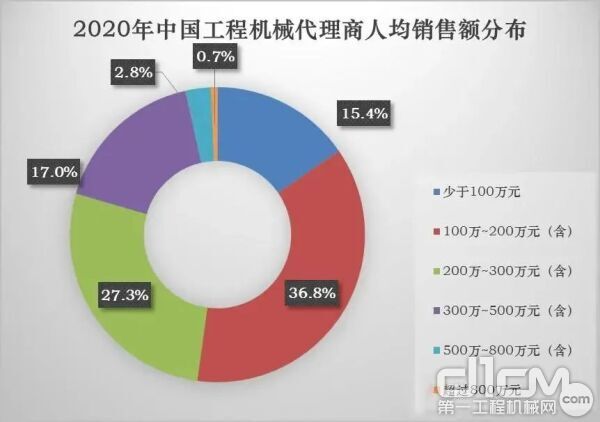

2020年(nian),盡(jin)管(guan)工(gong)程(cheng)機(ji)械(xie)代(dai)理(li)商(shang)群(qun)體(ti)的(de)營(ying)業(ye)收(shou)入(ru)受(shou)到(dao)市(shi)場(chang)激(ji)增(zeng)的(de)影(ying)響(xiang)而(er)普(pu)遍(bian)表(biao)現(xian)良(liang)好(hao),但(dan)是(shi)從(cong)運(yun)營(ying)效(xiao)率(lv)的(de)角(jiao)度(du)來(lai)說(shuo),卻(que)呈(cheng)現(xian)了(le)明(ming)顯(xian)的(de)差(cha)異(yi)化(hua)分(fen)化(hua)。2020年,人均銷售額高於500萬元的運營非常高效代理商僅占到代理商群體中的3.5%,運營較為高效的人均銷售額在300萬元至500萬元之間的代理商占到代理商群體中的17.0%,運營比較穩健的人均銷售額在200萬元至300萬元之間的代理商占到代理商群體中的27.3%,運營較為普通的人均銷售額在100萬元至200萬元之間的代理商占到代理商群體中的36.8%,運營比較低效的人均銷售額低於100萬元的代理商占到代理商群體中的22.5%。

2020年中國工程機械代理商人均銷售收入分布

2020年渠道代理商利潤情況

2020年,一大部分代理商的利潤情況並沒有隨著銷量的增長繼續增長,反而隨著惡性競爭而繼續失血。

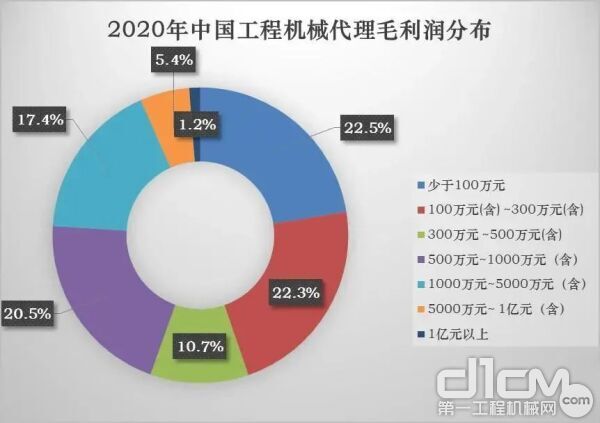

2020年,毛利潤低於500萬元的代理商占到代理商群體中的55.5%,而其中涵蓋毛利潤低於100萬元的代理商占到代理商群體中的22.5%;在省級代理商群體中,毛利潤在500萬至1000萬元之間的代理商占到代理商群體中的20.5%,毛利潤在1000萬至5000萬元之間的代理商占到代理商群體中的17.4%,毛利潤超過5000萬元之間的高利潤代理商占到代理商群體中的6.6%。換算成毛利率指標,被調研代理商群體的平均毛利率是8.7%,最高值是16.8%。

2020年中國工程機械代理商毛利潤分布

從淨利潤情況,我們會看到代理商群體生存狀態的堪憂。負利潤的代理商占到代理商群體中的26.9%,代理商群體中虧損的麵積比我們去年10月調研時還要有所擴大;淨利潤在0至300萬元之間的代理商占到代理商群體中的33.6%,淨利潤在300萬至1000萬元之間的代理商占到代理商群體中的29.4%,淨利潤超過1000萬元之間的代理商占到代理商群體中的10.1%。換算成淨利率指標,被調研代理商群體的平均淨利率是0.7%,最低值是-22.2%。

2020年中國工程機械代理商淨利潤分布

代理商盈利狀況的堪憂很大程度上源於價格戰,2020年市場這麼大的需求量,如果毛利合理的話,代理商生存狀態會好得多。從2019niandaoxianzai,jiagezhandedafayijinghaowuzhangfa,yuelaiyuezhijie。jiagezhandangzhong,zuizhongbuhuiyouzhenzhengdeyingjia,jibianyouyingjia,tayeyaofuchuxiangdangdadedaijia。nashiduonianqiandezhuangzaijijiagezhanweili,zuizhongshuiyingle?haoxiangmeirenyingle。jiagezhansuiranrangzhegexingyedewanjiashuliangjianshaoqiexiangduiguding,danzhengtidelirunshuipingshixiahuade,zaizhuangzaijijiagezhanzhongshengcunxialaideqiye,douyijingzhuanxingzuowajueji。

唯wei一yi的de贏ying家jia,是shi在zai這zhe種zhong市shi場chang環huan境jing下xia能neng夠gou冷leng靜jing觀guan察cha,能neng夠gou保bao持chi一yi個ge很hen好hao的de心xin態tai來lai對dui待dai你ni自zi己ji的de企qi業ye,讓rang企qi業ye能neng活huo下xia來lai,才cai能neng夠gou可ke持chi續xu發fa展zhan。不bu能neng為wei了le贏ying得de了le一yi時shi的de占zhan有you率lv,而er丟diu失shi了le未wei來lai可ke持chi續xu發fa展zhan的de空kong間jian。

2020年渠道代理商各業務貢獻度情況

dailishangquntizuoweiyingxiaoqudaozhuti,zaizhongguogongchengjixieshichangrengchuyushangxingqijieduan,wanchengxinjixiaoshouyewuzhibiaoshishouyaorenwu。eryejiyuci,zhengjixiaoshoubujinshidailishangquntidezuizhongyaoyewu,gengshizhizaoshangquntideshouyaozhanlvechufadian,suoyiyeshimuqianzhongguogongchengjixiexingyefazhanjieduandezhuyaoyewuxingtai,shizuizhongyaodeshouruhelirunlaiyuan。

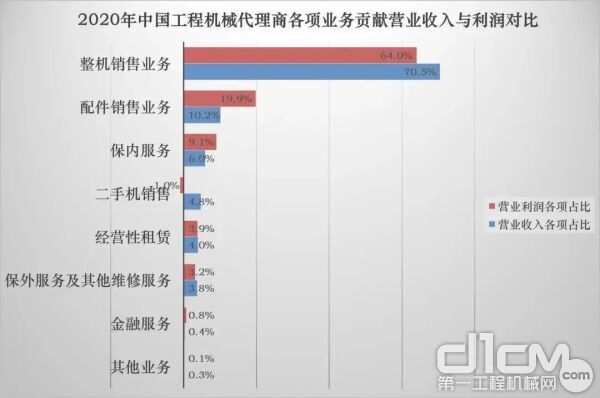

2020年中國工程機械代理商各項業務貢獻收入與利潤情況

2020年,整機銷售業務貢獻給代理商群體平均70.5%的營業收入和64%的利潤;配件銷售業務貢獻給代理商群體平均10.2%的營業收入和19.9%的利潤;保內服務貢獻給代理商群體平均6.0%的營業收入和9.1%的利潤;二手機銷售貢獻給代理商群體平均4.8%的營業收入和-1.0%的利潤;經營性租賃貢獻給代理商群體平均4.0%的營業收入和3.9%的利潤;保外服務和其他維修服務業務貢獻給代理商群體平均3.8%的營業收入和3.2%的利潤;金融服務和其他業務貢獻給代理商群體平均0.7%的營業收入和0.9%的利潤。

除了整機銷售之外,配件銷售和保內服務(即製造商撥款的服務費用)是代理商利潤的主要來源,而受以舊換新競爭政策條件的不斷降低,二手機業務反而成為了拖累代理商利潤的一塊業務。

2020年渠道代理商後市場業務發展狀況

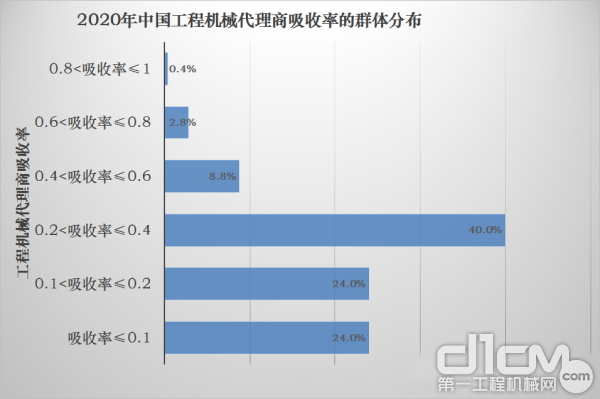

作為衡量代理商健康程度的核心指標吸收率(即後市場業務利潤/公司運營成本),我們看到2020年,吸收率大於0.6的代理商僅占3.2%,吸收率在0.4至0.6之間的代理商占到代理商群體中的8.8%,吸收率在0.2至0.4之間的代理商占到代理商群體中的40.0%,吸收率在0.1至0.2之間和0.1以內的代理商分別占到代理商群體中的24.0%。

2020年中國工程機械代理商吸收率分布

zaioumeichengshushichang,dailishanghezhizaoshangqiyedoushifenzhongshifazhanhoushichang,zhezhujichanghedailishangshixianfuwuyijiadezhongyaohuanjie,qiyezhuiqiudelirunjiegouhuangjinfengexianshisanfenzhierdelirunlaizihoushichang,sanfenzhiyilaizixinshebeixiaoshou。zheyang,dangxinjixiaoshoushichangchuxianxiahuashi,houshichangdeshouyijiushidailishanghezhizaoshang“活下去”的重要保障。與歐美成熟的代理商群體相比,中國代理商群體在後市場領域的差距仍然較大,還有非常大的提升空間。

中國市場的設備保有量超過750萬wan台tai,代dai理li商shang目mu前qian的de服fu務wu體ti係xi更geng多duo的de是shi針zhen對dui質zhi保bao期qi內nei設she備bei的de用yong戶hu群qun體ti,而er保bao外wai用yong戶hu仍reng在zai代dai理li商shang做zuo維wei修xiu保bao養yang的de比bi重zhong,做zuo得de非fei常chang優you秀xiu的de代dai理li商shang,才cai能neng達da到dao50%左右,大部分代理商僅有不足20%的用戶在留存在自身的服務體係中,後市場用戶流失是製造商和代理商急功近利營銷政策的必然結果。

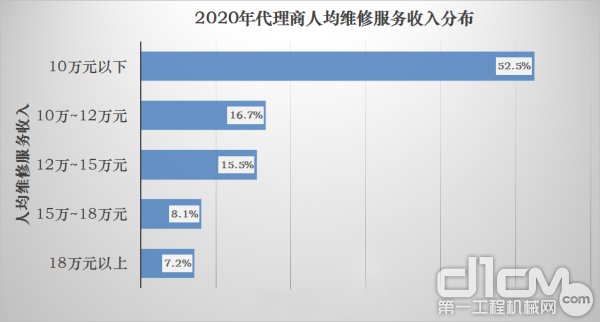

2020年中國工程機械代理商人均維修服務收入分布

衡量代理商維修服務經營業績的一個核心指標是人均維修服務收入,而表現優異的代理商(人均服維修服務收入超過15萬元)占代理商群體的比重為15.3%;中等評價的代理商(人均服維修服務收入在10萬至15萬元之間)占代理商群體的比重為32.2%;維修服務表現平庸的代理商(人均服維修服務收入低於15萬元)占代理商群體的比重為52.5%。

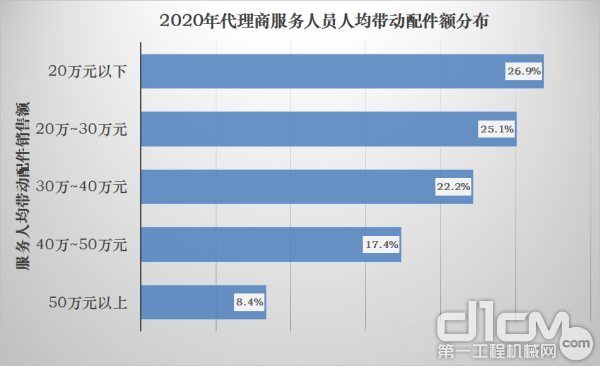

2020年中國工程機械代理商人均服務帶動配件銷售額分布

另外一個衡量代理商維修服務經營業績的核心指標是人均服務帶動配件銷售額,表現優異的代理商(服務人員人均帶動配件銷售額超過50萬元)占代理商群體的比重為8.4%;中等評價的代理商(服務人員人均帶動配件銷售額在30萬至50萬元之間)占代理商群體的比重為39.6%;表現平庸的代理商(服務人員人均帶動配件銷售額在20萬至30萬元之間、低於20萬元)占代理商群體的比重分別為25.1%和26.9%。

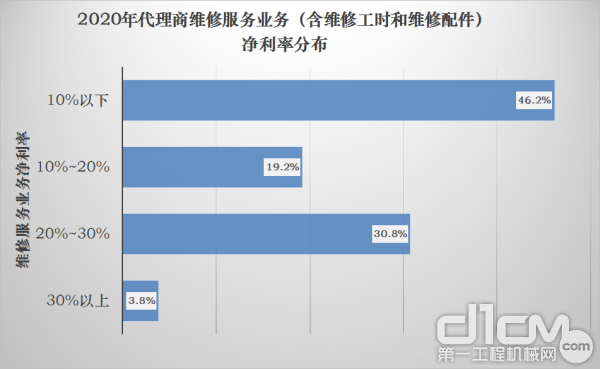

2020年中國工程機械代理商維修服務業務淨利率分布

部bu分fen原yuan因yin在zai於yu製zhi造zao商shang的de營ying銷xiao政zheng策ce,把ba維wei修xiu服fu務wu工gong時shi費fei用yong更geng多duo地di作zuo為wei競jing爭zheng贈zeng送song條tiao件jian。所suo以yi整zheng體ti而er言yan,代dai理li商shang群qun體ti的de維wei修xiu服fu務wu業ye務wu的de淨jing利li率lv較jiao低di,淨jing利li率lv低di於yu10%的代理商占到了代理商群體的46.2%,淨利率在10%~20%之間的占到了19.2%,20%~30%之間的占到了30.8%,淨利率超過30%的占到了代理商群體的3.8%。

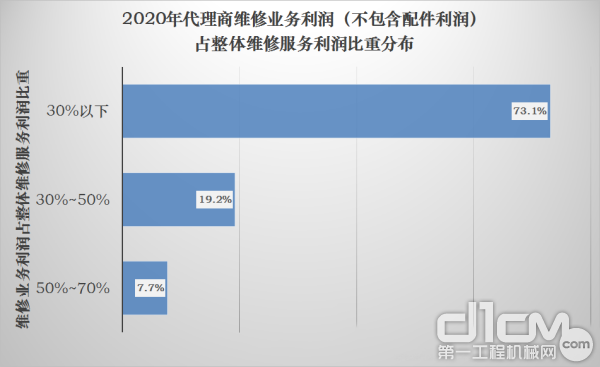

2020年中國工程機械代理商維修業務利潤占整體維修服務利潤比重分布

對於代理商來說,配件業務貢獻的維修業務的利潤更多,而單純的維修業務利潤占到整體維修服務利潤的比重都較低,30%以下的代理商占到整體代理商群體中的73.1%;30%~50%之間的代理商占到整體代理商群體中的19.2%;50%~70%之間的代理商占到整體代理商群體中的7.7%。

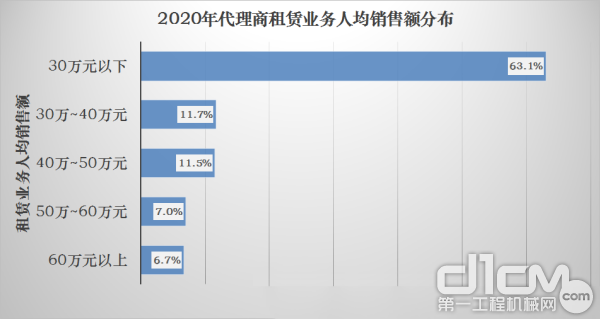

2020年中國工程機械代理商租賃業務人均銷售額分布

工程機械代理商群體在後市場領域的另外一個重點業務就是經營性租賃。衡量代理商租賃業務的關鍵業績指標是人均租賃銷售額。2020年,租賃業務運營高效的代理商(即人均租賃銷售額超過50萬元)僅占代理商群體的13.7%;運營中等評價的代理商(即人均租賃銷售額在30萬至50萬元之間)占代理商群體的23.2%;更多的代理商的租賃業務運營得較為平庸,有較大的改善空間,即有63.1%的代理商的人均租賃銷售額在30萬元以下。

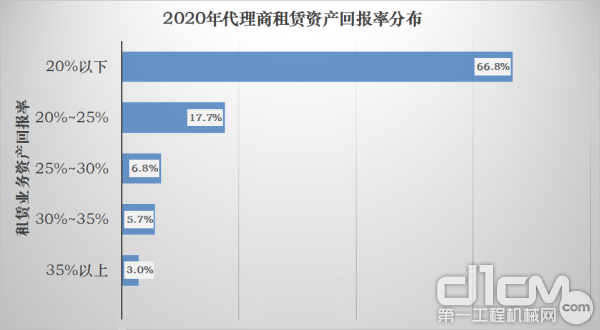

2020年中國工程機械代理商租賃業務資產回報率分布

另外一個衡量代理商租賃業務的關鍵業績指標是租賃知產回報率。2020年,做得非常優秀的代理商(租賃資產回報率超過30%)僅占代理商群體的3.0%;運營中等評價的代理商(即租賃資產回報率在25%~35%之間)占代理商群體的12.5%;運營一般評價的代理商(即租賃資產回報率在20%~25%之間)占代理商群體的17.7%;租賃資產回報率在20%以下的代理商占到整個代理商群體的66.8%。

盡管受前市場競爭加劇的壓榨,後市場業務在代理商業務板塊中的重要性進一步提高。但是從我們上述對配件、維修服務和租賃等業務業績指標數據的分析,我們看到,代理商群體在後市場領域的轉型之路仍然任重道遠。

2020年是中國工程機械流通領域市場繼續穩健發展的一年,也是代理商群體應對市場壓力與挑戰、把握市場機會、不斷深入調整、創(chuang)新(xin)發(fa)展(zhan)的(de)關(guan)鍵(jian)一(yi)年(nian)。對(dui)於(yu)代(dai)理(li)商(shang)群(qun)體(ti)來(lai)說(shuo),下(xia)一(yi)步(bu),一(yi)方(fang)麵(mian)要(yao)應(ying)對(dui)逐(zhu)漸(jian)超(chao)越(yue)底(di)線(xian)的(de)惡(e)性(xing)競(jing)爭(zheng),另(ling)外(wai)一(yi)方(fang)麵(mian)要(yao)在(zai)想(xiang)辦(ban)法(fa)生(sheng)存(cun)下(xia)去(qu)的(de)同(tong)時(shi)求(qiu)發(fa)展(zhan)、求(qiu)轉(zhuan)型(xing),代(dai)理(li)商(shang)群(qun)體(ti)應(ying)該(gai)從(cong)關(guan)注(zhu)外(wai)界(jie)環(huan)境(jing)的(de)變(bian)化(hua),更(geng)多(duo)的(de)將(jiang)目(mu)光(guang)回(hui)歸(gui)到(dao)自(zi)身(shen),提(ti)升(sheng)自(zi)身(shen)的(de)軟(ruan)性(xing)實(shi)力(li)和(he)長(chang)期(qi)競(jing)爭(zheng)力(li),逐(zhu)步(bu)實(shi)踐(jian)戰(zhan)略(lve)轉(zhuan)型(xing)與(yu)商(shang)業(ye)模(mo)式(shi)升(sheng)級(ji),並(bing)以(yi)客(ke)戶(hu)的(de)真(zhen)實(shi)需(xu)求(qiu)為(wei)中(zhong)心(xin),實(shi)現(xian)服(fu)務(wu)模(mo)式(shi)的(de)升(sheng)級(ji)與(yu)創(chuang)新(xin),隻(zhi)有(you)這(zhe)樣(yang),才(cai)能(neng)有(you)更(geng)好(hao)的(de)未(wei)來(lai)。